▼손익분기점 매출 계산 공식▼

- 손익분기점 : 발생한 비용과 얻은 이익이 총매출액과 같아지는 시점.

- 고정 비용 ÷ 공헌이익(1-가변 비용/매출)

물건을 사고 팔 때는 손익분기점을 계산해야 합니다. 내가 손해를 보고 있는지 이익을 보고 있는지, 이 이익으로 대출금을 상환하는 데 얼마나 걸릴지 확인할 수 있기 때문입니다.

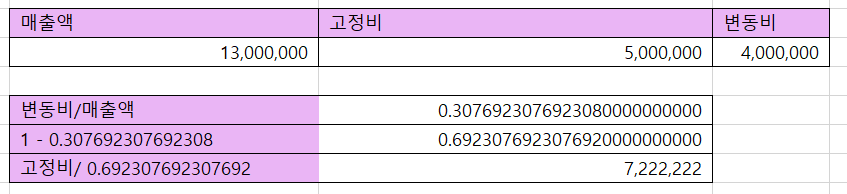

예를 들어 매출액이 1,300만 원이고 고정비는 기본적으로 500만 원, 변동비는 400만 원으로 거의 항상 발생하지만 상황에 따라 변동한다면 손익분기점 매출은 어떻게 될까요?

- 가변 비용/매출을 나눕니다. (가변비: 400만원, 매출액: 1300만원, 산정치: 0.307692307692308)

- 1 – 위에서 얻은 값을 뺍니다. (1 – 0.307692307692308 : 0.6923076923076920000000000)

- 고정비/2단계에서 구한 값을 나눕니다. (고정비: 500만원, 산정값: 7,222,222원)